当前位置:首页 > 资讯中心 > 晋江文学城手机版 > 正文

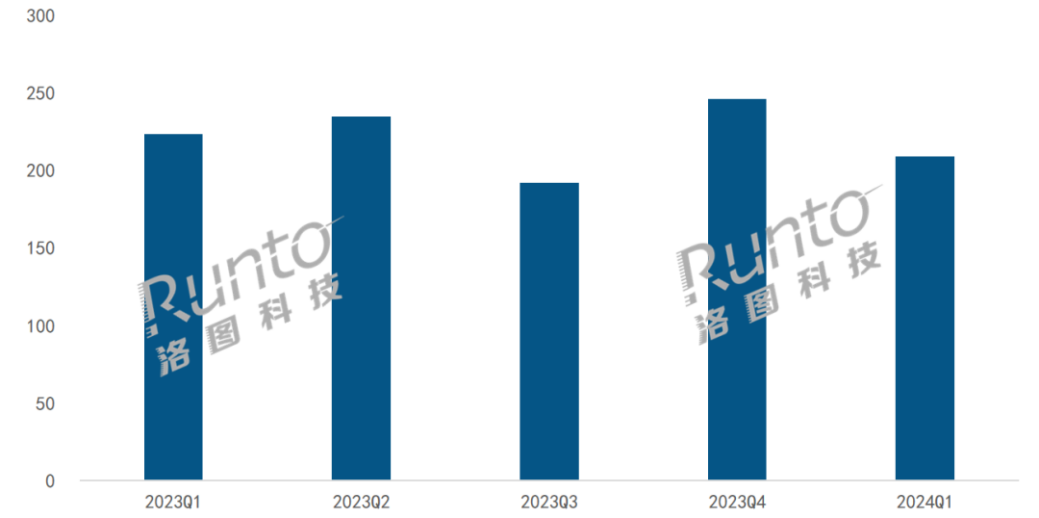

IT之家 4 月 19 日消息,根据洛图科技(RUNTO)最新发布的《中国大陆显示器线上零售市场月度追踪》报告,2024 年第一季度,中国大陆显示器在线上公开零售市场(不含抖快等内容电商)的销量为 209 万台,同比下降 6%;销额为 22 亿元,同比下降 12%。

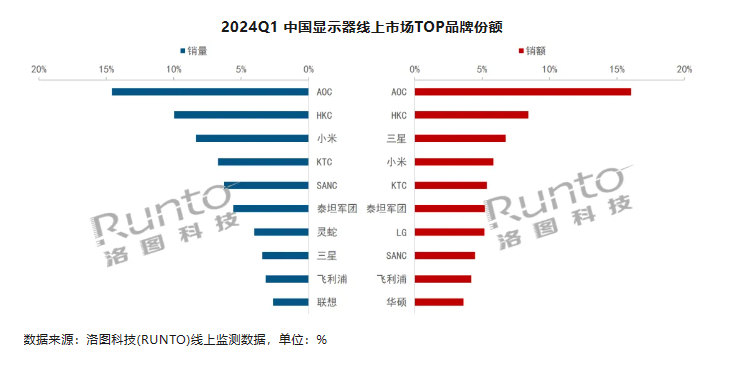

IT之家从报告中获悉,AOC 位居线上市场销量、销额的双线第一,份额均约为 15%,略有小幅增长。HKC 和小米分别位列线上市场的销量第二和第三。

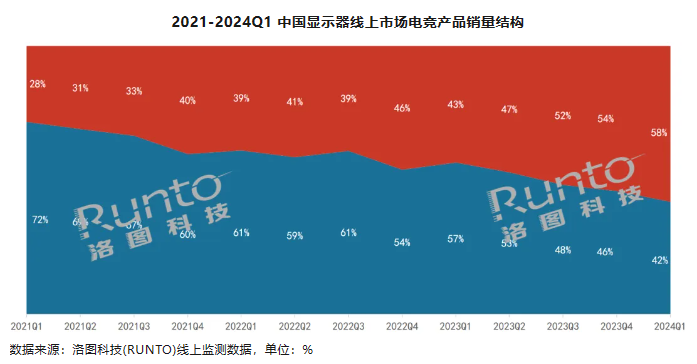

KTC、SANC、泰坦军团则专注于电竞领域的布局,其品牌内部电竞产品的渗透率均超 85%。三星的销量位居第八,销额升至第三名。在中高端产品线,三星的 OLED 和 Mini LED 产品在市场的份额处于领先地位。

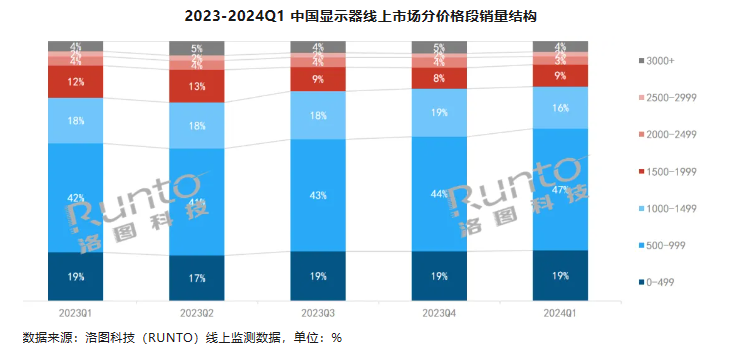

2024 年第一季度,显示器线上市场的均价约为 1072 元,比去年同期下降了 38 元。

主流价格段依旧是 500-1000 元之间,份额达到 47%,较去年同期增长 5 个百分点,其中增量主要由 1000-1500 元价格区间的产品下沉而来。

2000 元以上的中高端市场主要集中于一线品牌的产品布局,如三星、LG、AOC 等。整体来看,中高端的需求较为平稳,市场份额保持稳定。

洛图科技认为,中国显示器电商市场的发展有五个方面的特点:

整体市场需求疲乏。显示器的应用场景、技术变革等方面在短期内难以实现有效突破,在社会经济弱复苏的大背景下,终端需求略显疲软;

开始调整低价策略。随着今年第一季度上游面板等部件价格的上涨,成本上行,部分企业开始调整低价策略,以求获得更好的利润空间;

产品同质化和结构升级并行。当前的显示器缺乏创新性改革和新场景化拓展,但同时产品性能指标普遍经历着向上升级。60Hz 和 75Hz 的产品档位正在迭代至 100Hz,144Hz 和 165Hz 则升至 180Hz;

OLED / Mini LED 在高端市场积极导入。在上游面板厂和终端品牌的共同努力下,搭载 OLED 和 Mini LED 的整机品牌和产品机型显著增多;

传统电商遭遇规模瓶颈,其它渠道未能崛起。过去几年,电商渠道成为市场竞争的主战场。然而,狂欢过后,传统电商渠道的规模变化正在趋于平缓,新兴电商渠道的发展仍需时日。

广告声明:文内含有的对外跳转链接(包括不限于超链接、二维码、口令等形式),用于传递更多信息,节省甄选时间,结果仅供参考,IT之家所有文章均包含本声明。